Guide Pratique

Divorce du chef d'entreprise

Partie 2 - Statut du conjoint du chef d'entreprise

Adoption obligatoire de l'un des trois statuts prévus par le Code de commerce

Principe

Depuis la loi n° 2005-882 du 2 août 2015, l’époux du chef d’entreprise travaillant de manière régulière dans l’entreprise ou la société familiale, doit choisir l’un des trois statuts prévus par le Code de commerce : conjoint collaborateur, conjoint salarié ou conjoint associé (article L. 121-4 I du Code de commerce).

« I. – Le conjoint du chef d’une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle opte pour l’un des statuts suivants :

1° Conjoint collaborateur ;

2° Conjoint salarié ;

3° Conjoint associé.

II. – En ce qui concerne les sociétés, le statut de conjoint collaborateur n’est autorisé qu’au conjoint du gérant associé unique ou du gérant associé majoritaire d’une société à responsabilité limitée ou d’une société d’exercice libéral à responsabilité limitée répondant à des conditions de seuils fixées par décret en Conseil d’Etat.

Le choix effectué par le conjoint du gérant associé majoritaire de bénéficier du statut de conjoint collaborateur est porté à la connaissance des associés lors de la première assemblée générale suivant la mention de ce statut auprès des organismes mentionnés au IV.

III. – Les droits et obligations professionnels et sociaux du conjoint résultent du statut pour lequel il a opté.

IV.-Le chef d’entreprise est tenu de déclarer l’activité professionnelle régulière de son conjoint dans l’entreprise et le statut choisi par ce dernier auprès des organismes habilités à enregistrer l’immatriculation de l’entreprise. Seul le conjoint collaborateur fait l’objet d’une mention dans les registres de publicité légale à caractère professionnel. A défaut de déclaration d’activité professionnelle, le conjoint ayant exercé une activité professionnelle de manière régulière dans l’entreprise est réputé l’avoir fait sous le statut de conjoint salarié. A défaut de déclaration du statut choisi, le chef d’entreprise est réputé avoir déclaré que ce statut est celui de conjoint salarié.

V.-La définition du conjoint collaborateur, les modalités des déclarations prévues au présent article et les autres conditions d’application du présent article sont fixées par décret en Conseil d’Etat ».

Exception : entraide familiale (article 212 du Code civil).

« Les époux se doivent mutuellement respect, fidélité, secours, assistance ».

Ces statuts offrent au conjoint du chef d’entreprise des droits personnels, professionnels et sociaux.

Cette obligation concerne toutes les entreprises exerçant une activité de nature commerciale ou civile (artisanale, agricole, libérale, etc.).

Ce choix doit être signalé au centre des formalités des entreprises (CFE) dont l’entreprise dépend, dans un délai de 2 mois à compter de la première participation du conjoint.

Critères

Le choix appartient aux époux exclusivement. Il peut cependant être guidé par les critères suivants :

- âge du conjoint du chef d’entreprise ;

- régime matrimonial des époux ;

- forme juridique de l’entreprise (individuelle ou sociétaire) ;

- degré d’implication du conjoint au sein de l’entreprise de son époux ;

- conséquences juridiques, fiscales et sociales souhaitées ;

- situation financière des époux.

Si le choix entre ces trois statuts est obligatoire, il n’est toutefois pas immuable. Il est en effet possible de déposer une déclaration modificative dans les deux mois du changement de situation.

| AVIS DE L’EXPERT Depuis l’entrée en vigueur de la loi dite « PACTE » (Plan d’Action pour la Croissance et la Transformation des Entreprises) du 24 mai 2019 et conformément à son article 8, le chef d’entreprise qui ne respecte pas l’obligation de déclarer l’activité professionnelle régulière de son conjoint dans l’entreprise et l’obligation de choix d’un des trois statuts, verra automatiquement son conjoint soumis au statut de conjoint salarié (article L 121-4, IV modifié du Code de commerce). Cette sanction automatique risque de rendre plus difficile l’obtention de la qualification judiciaire de la société de fait, dont les conséquences sont beaucoup plus larges pour le chef d’entreprise. |

« I. – Le conjoint du chef d’une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle opte pour l’un des statuts suivants :

1° Conjoint collaborateur ;

2° Conjoint salarié ;

3° Conjoint associé.

II. – En ce qui concerne les sociétés, le statut de conjoint collaborateur n’est autorisé qu’au conjoint du gérant associé unique ou du gérant associé majoritaire d’une société à responsabilité limitée ou d’une société d’exercice libéral à responsabilité limitée répondant à des conditions de seuils fixées par décret en Conseil d’Etat.

Le choix effectué par le conjoint du gérant associé majoritaire de bénéficier du statut de conjoint collaborateur est porté à la connaissance des associés lors de la première assemblée générale suivant la mention de ce statut auprès des organismes mentionnés au IV.

III. – Les droits et obligations professionnels et sociaux du conjoint résultent du statut pour lequel il a opté.

IV.-Le chef d’entreprise est tenu de déclarer l’activité professionnelle régulière de son conjoint dans l’entreprise et le statut choisi par ce dernier auprès des organismes habilités à enregistrer l’immatriculation de l’entreprise. Seul le conjoint collaborateur fait l’objet d’une mention dans les registres de publicité légale à caractère professionnel. A défaut de déclaration d’activité professionnelle, le conjoint ayant exercé une activité professionnelle de manière régulière dans l’entreprise est réputé l’avoir fait sous le statut de conjoint salarié. A défaut de déclaration du statut choisi, le chef d’entreprise est réputé avoir déclaré que ce statut est celui de conjoint salarié.

V.-La définition du conjoint collaborateur, les modalités des déclarations prévues au présent article et les autres conditions d’application du présent article sont fixées par décret en Conseil d’Etat ».

| IMPORTANT La séparation de fait des époux ne met pas fin à l’application du statut du conjoint du chef d’entreprise, ce qui doit conduire les époux à formaliser expressément dans l’entreprise les conséquences de leur séparation. |

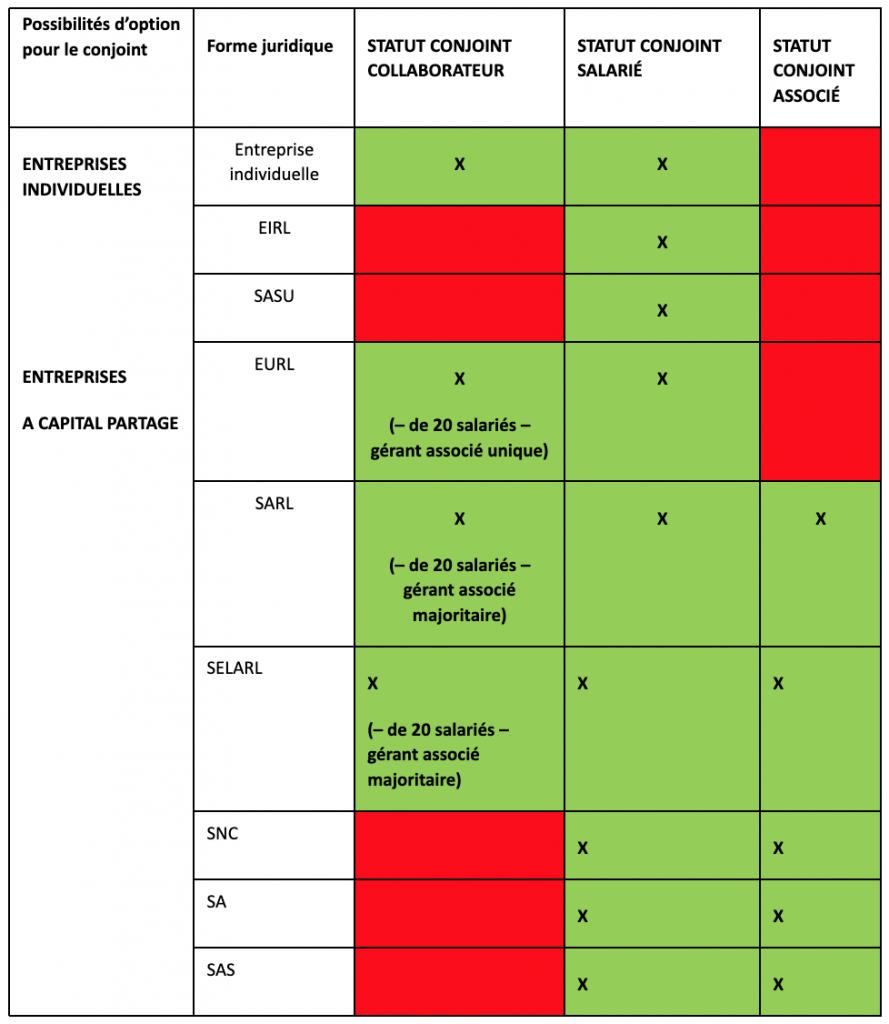

Les limites liées à la forme de l’entreprise et de la société

En présence d’une entreprise individuelle

Le conjoint de l’entrepreneur en nom propre (non constituée sous la forme d’une société) ne peut choisir un statut que si ce dernier est lui-même immatriculé personnellement à un registre professionnel et bénéficie de la qualité d’entrepreneur individuel. Et dans ce cas, le statut de conjoint salarié peut toujours être choisi.

Le statut de conjoint collaborateur ne peut être choisi au sein d’une SASU (article L. 121-4 du Code de commerce).

« I. – Le conjoint du chef d’une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle opte pour l’un des statuts suivants :

1° Conjoint collaborateur ;

2° Conjoint salarié ;

3° Conjoint associé.

II. – En ce qui concerne les sociétés, le statut de conjoint collaborateur n’est autorisé qu’au conjoint du gérant associé unique ou du gérant associé majoritaire d’une société à responsabilité limitée ou d’une société d’exercice libéral à responsabilité limitée répondant à des conditions de seuils fixées par décret en Conseil d’Etat.

Le choix effectué par le conjoint du gérant associé majoritaire de bénéficier du statut de conjoint collaborateur est porté à la connaissance des associés lors de la première assemblée générale suivant la mention de ce statut auprès des organismes mentionnés au IV.

III. – Les droits et obligations professionnels et sociaux du conjoint résultent du statut pour lequel il a opté.

IV.-Le chef d’entreprise est tenu de déclarer l’activité professionnelle régulière de son conjoint dans l’entreprise et le statut choisi par ce dernier auprès des organismes habilités à enregistrer l’immatriculation de l’entreprise. Seul le conjoint collaborateur fait l’objet d’une mention dans les registres de publicité légale à caractère professionnel. A défaut de déclaration d’activité professionnelle, le conjoint ayant exercé une activité professionnelle de manière régulière dans l’entreprise est réputé l’avoir fait sous le statut de conjoint salarié. A défaut de déclaration du statut choisi, le chef d’entreprise est réputé avoir déclaré que ce statut est celui de conjoint salarié.

V.-La définition du conjoint collaborateur, les modalités des déclarations prévues au présent article et les autres conditions d’application du présent article sont fixées par décret en Conseil d’Etat ».

Enfin, le statut de conjoint associé ne pourra pas être choisi dans les cas d’exercice en nom propre, en EIRL ou en SASU.

En présence d’une société à capital partagé

Conjoint salarié

Le statut de conjoint salarié est ouvert sans condition.

Conjoint collaborateur

Le statut de conjoint collaborateur ne peut être choisi par le conjoint du chef d’entreprise que si ce dernier est (article L. 121-4 du Code de commerce) :

- Gérant associé unique d’une EURL d’au plus 20 salariés,

- Gérant majoritaire d’une SARL d’au plus 20 salariés,

- Gérant majoritaire d’une SELARL d’au plus 20 salariés.

Attention : l’article 11 de la loi PACTE supprime la condition liée au nombre de salariés de la société.

« I. – Le conjoint du chef d’une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle opte pour l’un des statuts suivants :

1° Conjoint collaborateur ;

2° Conjoint salarié ;

3° Conjoint associé.

II. – En ce qui concerne les sociétés, le statut de conjoint collaborateur n’est autorisé qu’au conjoint du gérant associé unique ou du gérant associé majoritaire d’une société à responsabilité limitée ou d’une société d’exercice libéral à responsabilité limitée répondant à des conditions de seuils fixées par décret en Conseil d’Etat.

Le choix effectué par le conjoint du gérant associé majoritaire de bénéficier du statut de conjoint collaborateur est porté à la connaissance des associés lors de la première assemblée générale suivant la mention de ce statut auprès des organismes mentionnés au IV.

III. – Les droits et obligations professionnels et sociaux du conjoint résultent du statut pour lequel il a opté.

IV.-Le chef d’entreprise est tenu de déclarer l’activité professionnelle régulière de son conjoint dans l’entreprise et le statut choisi par ce dernier auprès des organismes habilités à enregistrer l’immatriculation de l’entreprise. Seul le conjoint collaborateur fait l’objet d’une mention dans les registres de publicité légale à caractère professionnel. A défaut de déclaration d’activité professionnelle, le conjoint ayant exercé une activité professionnelle de manière régulière dans l’entreprise est réputé l’avoir fait sous le statut de conjoint salarié. A défaut de déclaration du statut choisi, le chef d’entreprise est réputé avoir déclaré que ce statut est celui de conjoint salarié.

V.-La définition du conjoint collaborateur, les modalités des déclarations prévues au présent article et les autres conditions d’application du présent article sont fixées par décret en Conseil d’Etat ».

Conjoint associé

Le statut de conjoint associé suppose l’existence d’une société (SARL, SNC, SELARL, SA ou SAS).

Bilan

Cet article vous intéresse ? Découvrez aussi les contenus suivants

Guide de la famille et du divorce des dirigeant.es d'entreprise

Forme de l'exercice professionnel

jurisprudences et lois commentées

Décès d’un associé et renonciation par les héritiers à leur demande d’agrément

Cass. com., 24 janv. 2024, n°21-25.416

jurisprudences et lois commentées