Jurisprudences

Droits de succession : représentation et application du tarif

CA de Paris, 6 janv. 2025, n°22-12128

Liquidation et partage de successions

Enseignement de l'arrêt

En cas de renonciation, les représentants se voient appliquer l’abattement et le barème de leur auteur, l’héritier renonçant.

Les droits de succession : abattement et tarif fiscal

En application de l’article 777 du Code Général des Impôts, les droits de succession s’appliquent à la part nette globale recueillie par chaque ayant droit.

Ainsi, pour liquider les droits, il faut appliquer à chaque part nette recueillie un abattement, puis le tarif.

L’abattement

Des abattements sont prévus sur la part nette imposable, notamment l’abattement lié à la qualité du bénéficiaire.

Ainsi, l’abattement en ligne directe est appliqué sur chacun des enfants vivants ou représentés par suite de prédécès ou renonciation. A noté qu’en cas de représentation, l’abattement se divise selon les règles de la dévolution légale.

Tarifs

Une fois que l’abattement est réalisé, on obtient la part taxable (actif successoral taxable – abattement personnel).

A cette part taxable, il faut appliquer un barème, qui est progressif. Il s’applique donc par tranches successives sur la part taxable. Le barème applicable dépend du lien de parenté avec le défunt, comme le prévoit l’article 777 du Code Général des Impôts.

En ligne directe, il faut appliquer le tableau suivant :

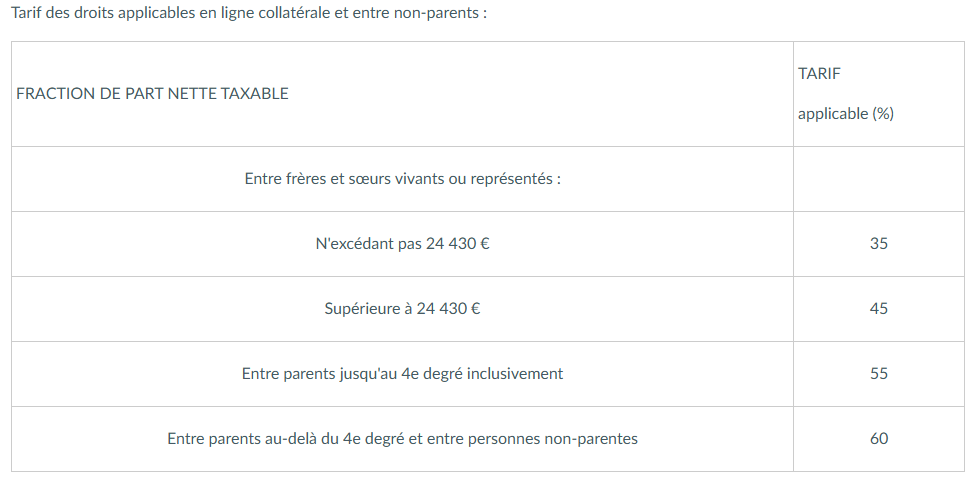

Alors qu’en ligne collatéral (frères et sœurs, neveux et nièces), il faut appliquer un barème différent :

En cas de représentation, il faut déterminer le tarif appliqué aux représentants : celui de leur auteur, ou un tarif personnel ?

Cette question a été posée à la Cour d’appel de Paris, qui précise sa position dans un arrêt du 6 janvier 2025.

Apport de l’arrêt

Rappel des faits et de la procédure

Une grand-mère décède et laisse pour lui succéder deux enfants : son fils et sa fille. Du vivant de la de cujus, sa fille a bénéficié de donations entre vifs, qui ont épuisé l’abattement de 100 000€ ainsi que les tranches inférieures à 40% du barème.

Au moment de la succession, la fille renonce, et ses enfants viennent en représentation. Pour le calcul des droits de succession, la représentation a été prise en compte au niveau de l’abattement, mais pas au niveau du barème.

Les petits enfants ont ainsi pu bénéficier du barème de l’article 777 CGI en partant de la tranche de 5%, donc sans prendre en compte que les tranches inférieures à 40% avaient déjà été épuisée par leur mère.

L’administration fiscale n’est pas d’accord avec cette application, et fait une proposition de redressement fiscal.

Les petits-enfants forment un recours hiérarchique mais sont déboutés, puis saisissent le Tribunal Judiciaire de Paris avec le même résultat.

Un appel est formé, et les petits enfants soutiennent que la représentation ne joue que pour l’abattement qui se partage entre les représentants mais pas pour l’application du tarif prévu par le tableau I de l’article 777 CGI. Ainsi, chaque représentant peut bénéficier de son propre tarif/barème, sans que soit pris en compte le barème appliqué à l’héritier renonçant.

La Cour d’appel de Paris écarte les arguments des petits enfants et retient que le tarif applicable est celui de l’héritier renonçant, et qu’il s’applique individuellement à chaque petit-enfant.

Position de la Cour d’appel

Dans son arrêt, la Cour d’appel va détailler l’articulation de l’abattement et du tarif avec la représentation.

Sur l’abattement

Dans le cadre d’une représentation, l’abattement fiscal est réparti entre les représentants selon les règles de dévolution que ce soit en ligne directe ou en ligne collatérale.

Ainsi, en principe c’est l’abattement personnel de l’héritier qui est appliqué.

En l’espèce, ce point ne posait pas de difficulté puisque l’héritier renonçant avait épuisé l’abattement en recevant des donations entre vifs. Ce point n’était pas contesté par les petits-enfants.

Sur le tarif applicable

La divergence de point de vue entre les petits enfants et l’administration fiscale portait principalement sur l’application du tarif (de la tranche de barème).

D’un côté, les petits-enfants constatent que le tableau I de l’article 777 du CGI ne contient aucune précision relative à la représentation, alors que le tableau III du même article précise « vivants ou représentés ».

En se basant sur cette différence, les petits enfants estiment que ce n’est pas le tarif de leur auteur qui est applicable mais leur propre tarif. De plus, les héritiers invoquaient l’article 785 du Code Général des Impôts qui prévoit que le représentant ne peut pas payer moins de droits que ceux qui auraient été dus par le représenté.

La Cour d’appel désapprouve cette argumentation. Elle explique qu’en ligne collatéral, le tarif applicable aux neveux et nièces est différent du tarif applicable aux frères et sœurs, ce qui explique la différence de rédaction entre le tableau I et le tableau III.

Ainsi, dans tous les cas, il faut appliquer à la seule part revenant à chacun des représentants les taux prévus par l’article 777 du Code Général des Impôts, qui correspondent aux tranches non utilisées par l’héritier renonçant.

Elle précise également que cette interprétation ne méconnait pas le principe de l’article 805 du Code civil qui rappel que l’héritier renonçant n’est censé n’avoir jamais été héritier car l’héritier a bénéficié de mutations à titre gratuit, non pas en qualité d’héritier mais en qualité de donataire.

« L’héritier qui renonce est censé n’avoir jamais été héritier.

Sous réserve des dispositions de l’article 845, la part du renonçant échoit à ses représentants ; à défaut, elle accroît à ses cohéritiers ; s’il est seul, elle est dévolue au degré subséquent. »

En l’espèce, les petits-enfants ne peuvent bénéficier d’un tarif vierge puisque leur mère qui a renoncé a déjà épuisé certaines tranches du barème.

Cet article vous intéresse ? Découvrez aussi les contenus suivants

jurisprudences et lois commentées

Paiement fractionné des droits de succession

Décret n°2023-1324 du 28 déc. 2023 relatif au paiement fractionné des droits d’enregistrement ou de la taxe de publicité foncière

jurisprudences et lois commentées