« Les héritiers sont tenus des dettes et charges de la succession, personnellement pour leur part successorale, et hypothécairement pour le tout ; sauf leur recours soit contre leurs cohéritiers, soit contre les légataires universels, à raison de la part pour laquelle ils doivent y contribuer. »

Jurisprudences

Succession - La répartition du passif successoral dans la déclaration de succession en cas de démembrement de propriété

Cass. com., 2 avr. 2025, RG n°23-22.537

Liquidation et partage de successions

Enseignement de l'arrêt

Le passif successoral doit être réparti entre le nu-propriétaire et l’usufruitier, au sein de la déclaration de succession, en application du barème de l’article 669 du Code général des impôts.

Les dispositions de l’article 612 du Code civil ne sont pas applicables à la fiscalité successorale et ne peuvent permettre d’imputer l’intégralité du passif successoral au nu-propriétaire afin de diminuer l’assiette de ses droits.

Rappel du cadre légal

Le passif successoral est un enjeu majeur en matière de fiscalité puisqu’il permet de déduire de l’actif taxable, les dettes successorales (autrement dit les dettes antérieures au décès ou dont le fait générateur est antérieur au décès et dont le défunt était donc redevable, par exemple la taxe foncière de l’année du décès).

Cette déduction a un intérêt certain puisqu’elle permet de réduire l’assiette des droits sur lesquels est déterminée l’imposition au titre des droits de mutation à titre gratuit.

A contrario les charges successorales (indemnités de licenciement des personnes employées par le défunt…) ne sont pas déductibles de l’actif taxable, à l’exception :

- des frais funéraires dans la limite de 1.500 euros (article 775 Code général des impôts) ;

- des sommes remboursées par la succession au titre du droit temporaire au logement (article 775 quater Code général des impôts) ;

- de la rémunération du mandataire à titre posthume dans la limite de 0,5% de l’actif successoral géré et d’un plafond de 10.000 euros (article 775 quinquies Code général des impôts ;

- des dépenses de reconstitution des titres de propriété (article 775 sexies Code général des impôts).

Le traitement fiscal de ces sommes est toutefois à distinguer de leur traitement civil dont il est nécessaire de rappeler certains principes tel que la distinction entre l’obligation à la dette (rapport entre les débiteurs et les créanciers de la succession), de la contribution à la dette (rapport entre héritiers lorsqu’un seul d’entre eux a payé le créancier).

L’obligation aux dettes successorales

Par application des articles 873 et 1309 du Code civil, chaque héritier est obligé au paiement des dettes successorales à hauteur de sa part.

« L’obligation qui lie plusieurs créanciers ou débiteurs se divise de plein droit entre eux. La division a lieu également entre leurs successeurs, l’obligation fût-elle solidaire. Si elle n’est pas réglée autrement par la loi ou par le contrat, la division a lieu par parts égales.

Chacun des créanciers n’a droit qu’à sa part de la créance commune ; chacun des débiteurs n’est tenu que de sa part de la dette commune.

Il n’en va autrement, dans les rapports entre les créanciers et les débiteurs, que si l’obligation est solidaire ou si la prestation due est indivisible. »

Une nuance est toutefois à apporter en cas de démembrement de propriété. Dans ce cas l’usufruitier n’est obligé qu’aux dettes qui relèvent du paiement des charges usufructuaires (intérêts d’une dette, arrérages d’une rente viagère…) et qui sont échues depuis l’ouverture de la succession ; les autres étant à répartir entre les nus-propriétaires selon le principe susvisé.

« L’usufruitier est tenu, pendant sa jouissance, de toutes les charges annuelles de l’héritage, telles que les contributions et autres qui dans l’usage sont censées charges des fruits. »

La contribution aux dettes successorales

En cas d’indivision en pleine propriété, la contribution aux dettes successorales, c’est-à-dire la répartition définitive des dettes entre les héritiers, est prévue par l’article 870 du Code civil à proportion de leur vocation successorale.

« Les cohéritiers contribuent entre eux au paiement des dettes et charges de la succession, chacun dans la proportion de ce qu’il y prend. »

En cas de démembrement de propriété, la contribution aux dettes successorales est organisée par l’article 612 du Code civil et peut-être résumée comme suit :

– soit l’usufruitier (universel ou à titre universel) s’acquitte du passif du bien objet de son usufruit, et l’équivalent de ce passif devra lui être restitué en capital sans intérêt à la fin de son usufruit ;

– soit l’usufruitier (universel ou à titre universel) ne s’acquitte pas du passif et le nu-propriétaire peut :

- payer la somme et lui réclamer des intérêts jusqu’à l’extinction de l’usufruit,

- ou faire vendre jusqu’à due concurrence une portion des biens soumis à l’usufruit, dans ce cas l’usufruitier est privé d’une partie, si ce n’est de la totalité, de son usufruit.

L’usufruitier à titre particulier n’est pas tenu au paiement des dettes successorales.

« L’usufruitier, ou universel, ou à titre universel, doit contribuer avec le propriétaire au paiement des dettes ainsi qu’il suit :

On estime la valeur du fonds sujet à usufruit ; on fixe ensuite la contribution aux dettes à raison de cette valeur.

Si l’usufruitier veut avancer la somme pour laquelle le fonds doit contribuer, le capital lui en est restitué à la fin de l’usufruit, sans aucun intérêt.

Si l’usufruitier ne veut pas faire cette avance, le propriétaire a le choix, ou de payer cette somme, et, dans ce cas, l’usufruitier lui tient compte des intérêts pendant la durée de l’usufruit, ou de faire vendre jusqu’à due concurrence une portion des biens soumis à l’usufruit. »

Ces règles civiles ne sont toutefois pas transposables, du moins à l’identique, en matière de répartition du passif d’un point de vue fiscal. C’est le rappel de la Chambre commerciale dans son arrêt du 2 avril 2025.

Faits et procédure

En l’espèce, un homme décède en 2014, il laisse pour lui succéder son épouse et son fils.

L’épouse opte pour la totalité de la succession en usufruit, la nue-propriété revenant ainsi en intégralité au fils. Ils déposent une déclaration de succession imputant la totalité du passif successoral sur la part du fils du nu-propriétaire.

Les services fiscaux adressent une proposition de rectification portant sur les droits de succession pour un montant de 3.409€ (et des intérêts de retard) estimant que le passif successoral devait être réparti entre les deux héritiers.

Les ayants-droits refusent cette proposition.

Dans son arrêt du 5 septembre 2023, la Cour d’appel de Dijon reprend le raisonnement des héritiers en considérant que l’usufruitier n’est pas tenu au passif successoral, en application de l’article 612 du Code civil, et que par conséquent, le passif successoral pouvait être entièrement imputé sur la part du nu-propriétaire et déduit de l’assiette des droits de succession lui incombant.

Apport de la Cour de cassation

Cette position n’est toutefois pas reprise par la Chambre commerciale de la Cour de cassation qui rappelle qu’il est nécessaire de distinguer le traitement civil et fiscal du passif successoral.

Or, s’agissant de la contribution aux dettes successorales, d’un point de vue fiscal, celle-ci doit être répartie selon le barème de l’article 669 du Code général des impôts, l’article 612 du Code civil n’étant pas applicable.

Autrement dit le conjoint survivant aurait du supporter le passif successoral à proportion de la valeur de son usufruit au jour du dépôt de la déclaration de succession.

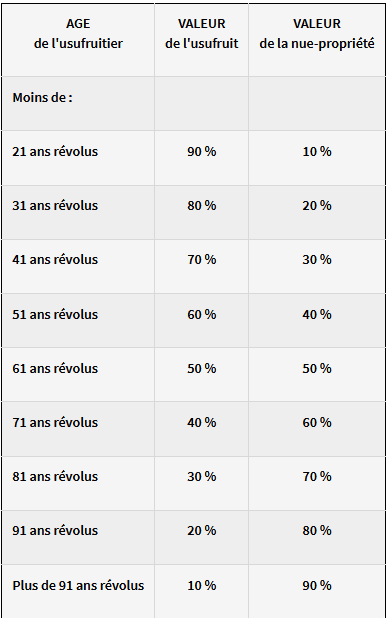

« Pour la liquidation des droits d’enregistrement et de la taxe de publicité foncière, la valeur de la nue-propriété et de l’usufruit est déterminée par une quotité de la valeur de la propriété entière, conformément au barème ci-après :

Pour déterminer la valeur de la nue-propriété, il n’est tenu compte que des usufruits ouverts au jour de la mutation de cette nue-propriété.

L’usufruit constitué pour une durée fixe est estimé à 23 % de la valeur de la propriété entière pour chaque période de dix ans de la durée de l’usufruit, sans fraction et sans égard à l’âge de l’usufruitier. »